Governo publica medidas para regularizar dívidas de MEIs e de pequenas empresas optantes do Simples Nacional

A Portaria PGFN /ME nº 214, de 10 de janeiro de 2022, publicada em Edição Extra do Diário Oficial da União de 11.01.22, institui e disciplina os procedimentos, os requisitos e as condições necessárias para adesão ao Programa de Regularização Fiscal de débitos do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), inscritos em dívida ativa da União.

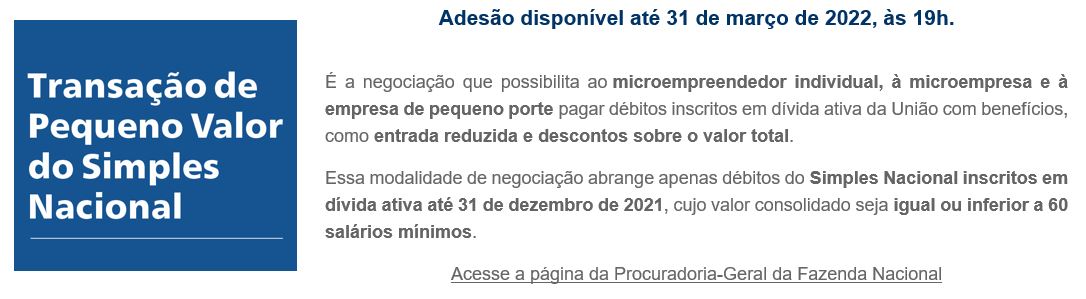

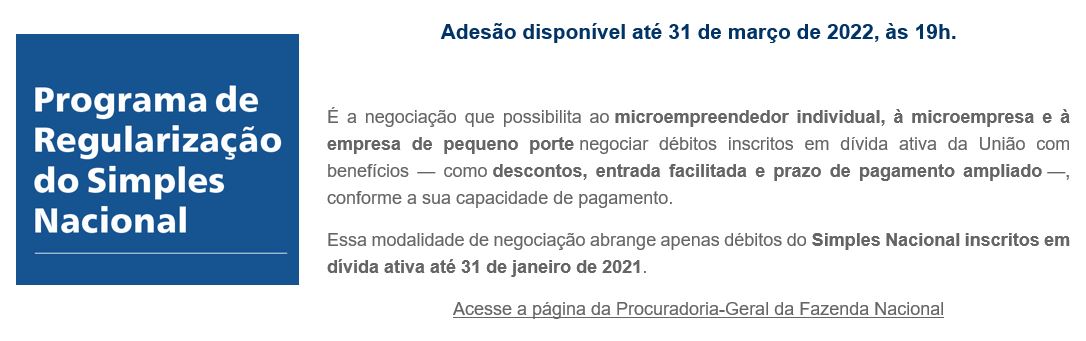

São passíveis de transação os débitos do Simples Nacional, inscritos em dívida ativa da União até 31 de janeiro de 2022, administrados pela Procuradoria-Geral da Fazenda Nacional, mesmo em fase de execução ajuizada ou objeto de parcelamento anterior rescindido, com exigibilidade suspensa ou não.

Qual a modalidade de transação prevista?

Os débitos do Simples Nacional, inscritos em dívida ativa da União, poderão ser transacionados mediante o pagamento, a título de entrada, de valor equivalente a 1% (um por cento) do valor consolidado dos créditos transacionados, em até 8 (oito) parcelas.

O restante poderá ser pago com redução de até 100% (cem por cento) do valor dos juros, das multas e dos encargos-legais, observado o limite de até 70% (setenta por cento) sobre o valor total de cada crédito objeto da negociação, em até 137 (cento e trinta e sete) parcelas mensais e sucessivas.

O valor das parcelas previstas acima não será inferior a R$ 100,00 (cem reais), salvo no caso dos microempreendedores individuais, cuja parcela mínima é de R$ 25,00 (vinte e cinco reais). Ademais, o valor correspondente à entrada da modalidade de transação prevista será calculado tendo por base o valor total da dívida incluída na negociação, sem descontos.

Os descontos ofertados na modalidade de transação prevista na norma serão definidos a partir da capacidade de pagamento do optante e do prazo de negociação escolhido, observados os limites legais, e incidirão sobre o valor consolidado individual de cada inscrição em dívida ativa na data da adesão.

Qual o procedimento para adesão e consolidação da negociação?

A transação prevista nesta norma será realizada exclusivamente por adesão à proposta da Procuradoria-Geral da Fazenda Nacional, através do acesso ao portal REGULARIZE disponível na internet (www.regularize.pgfn.gov.br), mediante prévia prestação de informações pelo interessado.

O contribuinte deverá prestar as informações necessárias e aderir à proposta de transação excepcional formulada pela Procuradoria-Geral da Fazenda Nacional no período compreendido entre a data da publicação desta Portaria até às 19h (horário de Brasília) do dia 31 de março de 2022.

Finalizada a indicação das inscrições que o contribuinte deseja incluir no acordo, a primeira parcela mensal da entrada deverá ser paga até o último dia útil do mês em que realizada a adesão, sob pena de indeferimento da adesão.

ATENÇÃO!!!

A transação prevista nesta Portaria não exclui a possibilidade de adesão às demais modalidades de transação previstas na Portaria PGFN n. 9.917, de 14 de abril de 2020.

A norma em tela entra em vigor na data de sua publicação, isto é, 11.01.2022.

Confira as publicações do “Diário Oficial da União” nos links abaixo:

PORTARIA PGFN /ME Nº 214, DE 10 DE JANEIRO DE 2022

Edital PGFN n. 01, de 10 de janeiro de 2022

Entre os objetivos do Programa de Regularização Fiscal, estão:

I – viabilizar a superação da situação transitória de crise econômico-financeira de microempreendedores individuais e micro e pequenas empresas optantes do Regime Especial Unificado de Arrecadação de Tributos e Contribuições (Simples Nacional), potencialmente provocada pelos efeitos do coronavírus (COVID-19) em sua capacidade de geração de resultados e na perspectiva de recebimento dos débitos inscritos em dívida ativa da União;

II – estimular a melhoria do ambiente de negócios dos microempreendedores individuais e das micro e pequenas, com manutenção da fonte produtora, do emprego e da renda;

III – estimular a assunção de compromissos recíprocos entre fisco e contribuinte, com o objetivo de assegurar a sustentabilidade do cumprimento das obrigações tributárias dos microempreendedores e das micro e pequenas e a previsibilidade dos impactos do inadimplemento sobre suas atividades (cooperative compliance);

IV – assegurar a segurança jurídica e redução da litigiosidade;

V – assegurar que a cobrança dos créditos originários do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) seja realizada de forma a ajustar a expectativa de recebimento à capacidade de geração de resultados dos microempreendedores e das micro e pequenas.